De aftrek wordt vanaf 1 januari 2018 beperkt al naar gelang de CO2-uitstoot.

De maatregel geldt zowel in personenbelasting als in de vennootschapsbelasting.

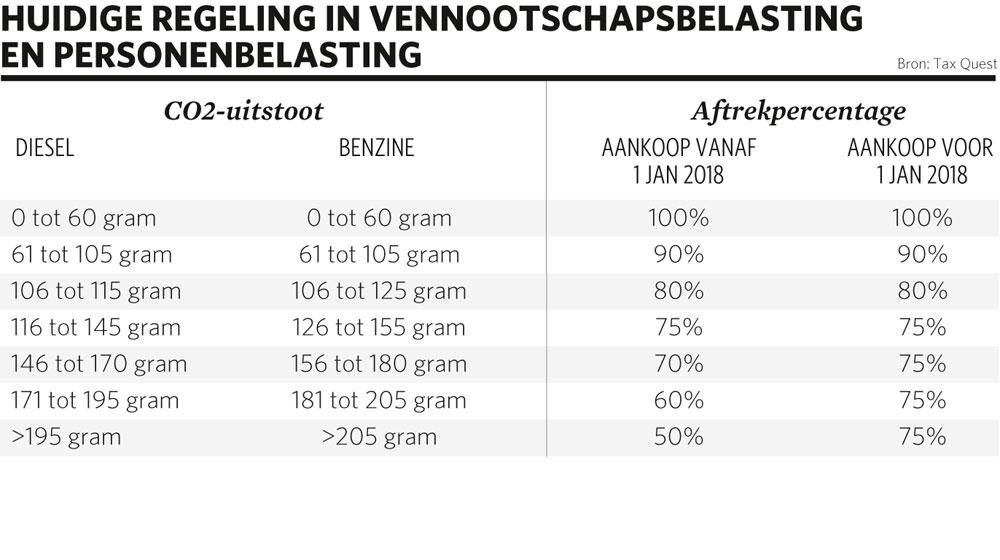

Fiscale aftrekbaarheid op basis van de CO2 -uitstoot

Volgende kosten zijn aftrekbaar naargelang de co2 uitstoot cfr onderstaande tabel:

- Afschrijvingen

- Kosten van verzekeringen

- Onderhouds-en herstellingskosten

- Verkeersbelasting en B.I.V.

- Assistance

- Banden

* of 50% als Co2 uitstoot niet gekend is

* of 50% als Co2 uitstoot niet gekend is

Vanaf inkomsten 2020 (AJ 2021) zal de aftrekbaarheid van autokosten verstrengd worden:

het voordeel van alle aard en de kostenaftrek van auto’s zal ingeperkt worden door een aanpassing (=verstrenging) van de CO2-waarde

elektrische auto’s: zullen slechts aftrekbaar zijn voor 100% i.p.v. 120%

De regels die dan van toepassing zullen zijn (zowel voor eenmanszaken als voor vennootschappen), zien er dan uit als volgt:

De aftrekbaarheid wordt bepaald op

met een maximum van 100% en minimum van 50% (wagens die meer dan 200gr CO2 uitstoten kunnen tot 40% zakken).

De coëfficiënt is afhankelijk van het type motor

-diesel = 1

-andere brandstoffen = 0,95

-aardgas = 0,90

Brandstofkosten worden slechts aftrekbaar ten belope van hetzelfde percentage, meerwaarden op voertuigen worden belastbaar volgens hetzelfde percentage.

Kosten verbonden aan de financiering van de wagen blijven voor 100% aftrekbaar.

De aftrekbaarheid aan 120% wordt opgeheven voor alle kosten verbonden aan wagens: voortaan zal een aftrekbaarheid van 100% altijd het maximum zijn.

Strijd tegen valse hybrides: CO2-percentage wordt kunstmatig aangepast op basis van een coëfficiënt zowel bij berekening van het voordeel alle aard als bij berekening van aftrek autokosten. Dat systeem komt in de plaats van de CO2-waarde volgens de catalogus.

Indien een oplaadbare hybride wagen (aangekocht sinds 2018) een elektrische batterij heeft met energiecapaciteit < 0.5 kWh per 100kg:

*zal een vergelijking gemaakt worden met dezelfde wagen met verbrandingsmotor (indien mogelijk)

zal een coëfficiënt van 2,5 toegepast worden op CO2-uitstoot

Deze nieuwe regeling gaat in vanaf 2020.

Wat met een auto die je aangekocht hebt vóór 1 januari 2018 ?

Voor personenwagens die aangekocht werden vóór 1 januari 2018 blijven de oude regels van de fiscale aftrek gelden tot 31 december 2019.

De aftrekbaarheid van autokosten was tot 1 januari 2018 verschillend naargelang je een eenmanszaak dan wel een vennootschap hebt. Tot dan was de aftrekbaarheid voor autokosten voor eenmanszaken beperkt tot 75%. Dat is dus sinds 1 januari 2018 veranderd (zie hoger). Voor de aftrekbaarheid van autoskosten voor vennootschappen is er niets veranderd.

De maatregel geldt zowel in personenbelasting als in de vennootschapsbelasting.

Fiscale aftrekbaarheid op basis van de CO2 -uitstoot

Volgende kosten zijn aftrekbaar naargelang de co2 uitstoot cfr onderstaande tabel:

- Afschrijvingen

- Kosten van verzekeringen

- Onderhouds-en herstellingskosten

- Verkeersbelasting en B.I.V.

- Assistance

- Banden

* of 50% als Co2 uitstoot niet gekend isVanaf inkomsten 2020 (AJ 2021) zal de aftrekbaarheid van autokosten verstrengd worden:

het voordeel van alle aard en de kostenaftrek van auto’s zal ingeperkt worden door een aanpassing (=verstrenging) van de CO2-waarde

elektrische auto’s: zullen slechts aftrekbaar zijn voor 100% i.p.v. 120%

De regels die dan van toepassing zullen zijn (zowel voor eenmanszaken als voor vennootschappen), zien er dan uit als volgt:

De aftrekbaarheid wordt bepaald op

120% - (0,5% x coëfficiënt x aantal gram CO2 per km)

met een maximum van 100% en minimum van 50% (wagens die meer dan 200gr CO2 uitstoten kunnen tot 40% zakken).

De coëfficiënt is afhankelijk van het type motor

-diesel = 1

-andere brandstoffen = 0,95

-aardgas = 0,90

Brandstofkosten worden slechts aftrekbaar ten belope van hetzelfde percentage, meerwaarden op voertuigen worden belastbaar volgens hetzelfde percentage.

Kosten verbonden aan de financiering van de wagen blijven voor 100% aftrekbaar.

De aftrekbaarheid aan 120% wordt opgeheven voor alle kosten verbonden aan wagens: voortaan zal een aftrekbaarheid van 100% altijd het maximum zijn.

Strijd tegen valse hybrides: CO2-percentage wordt kunstmatig aangepast op basis van een coëfficiënt zowel bij berekening van het voordeel alle aard als bij berekening van aftrek autokosten. Dat systeem komt in de plaats van de CO2-waarde volgens de catalogus.

Indien een oplaadbare hybride wagen (aangekocht sinds 2018) een elektrische batterij heeft met energiecapaciteit < 0.5 kWh per 100kg:

*zal een vergelijking gemaakt worden met dezelfde wagen met verbrandingsmotor (indien mogelijk)

zal een coëfficiënt van 2,5 toegepast worden op CO2-uitstoot

Deze nieuwe regeling gaat in vanaf 2020.

Wat met een auto die je aangekocht hebt vóór 1 januari 2018 ?

Voor personenwagens die aangekocht werden vóór 1 januari 2018 blijven de oude regels van de fiscale aftrek gelden tot 31 december 2019.

De aftrekbaarheid van autokosten was tot 1 januari 2018 verschillend naargelang je een eenmanszaak dan wel een vennootschap hebt. Tot dan was de aftrekbaarheid voor autokosten voor eenmanszaken beperkt tot 75%. Dat is dus sinds 1 januari 2018 veranderd (zie hoger). Voor de aftrekbaarheid van autoskosten voor vennootschappen is er niets veranderd.